연금저축 소득공제 신청

연금저축 소득공제는 현재 세금 혜택을 받으면서 미래의 노후 생활을 위한 자금을 마련하는 가장 효과적인 방법 중 하나입니다. 노후 보험의 일환으로 제공되는 연금저축은 장기적인 재정 계획의 핵심으로, 지금 세금을 줄이고 은퇴 후 안정적인 소득을 확보할 수 있는 이점이 있습니다. 이번 글에서는 연금저축 소득공제와 노후 보험의 장점에 대해 자세히 알아보겠습니다.

연금저축 소득공제의 의미

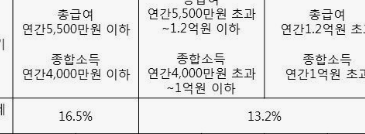

연금저축 소득공제란 연금저축 상품에 납입한 금액의 일부를 소득에서 공제받아 세금을 줄일 수 있는 혜택을 말합니다. 이 제도를 통해 연말정산 시 소득세 부담을 줄일 수 있어, 많은 사람들이 노후 대비와 동시에 세금 절감을 위해 연금저축을 활용하고 있습니다. 연금저축 소득공제는 최대 연 400만 원까지 가능하며, 종합소득이 높은 경우 최대 700만 원까지 공제가 가능합니다.

연금저축 소득공제의 장점

- 세금 절감 효과: 연금저축에 납입한 금액에 대해 소득공제를 받을 수 있어, 현재의 세금 부담을 크게 줄일 수 있습니다. 특히 고소득자일수록 더 많은 소득공제를 받을 수 있어 매력적인 선택입니다.

- 안정적인 노후 대비: 연금저축은 은퇴 후 매달 일정한 연금을 받을 수 있도록 설계되어 있어, 노후 생활에 대한 걱정을 줄여줍니다. 안정적인 노후 생활을 위해 미리 준비하는 것이 중요하며, 연금저축은 그 핵심적인 역할을 합니다.

- 복리 혜택: 연금저축은 복리로 운용되기 때문에 장기적으로 큰 이익을 볼 수 있습니다. 시간이 지날수록 원금과 이자가 함께 늘어나며, 노후에 큰 자금으로 성장하게 됩니다.

노후 보험과 연금저축의 차이

노후 보험과 연금저축은 모두 노후를 대비하기 위한 금융 상품이지만, 약간의 차이가 있습니다. 노후 보험은 보험의 형태로서, 보장성 기능이 포함되어 있어 예기치 못한 상황에 대비할 수 있는 장점이 있습니다. 반면, 연금저축은 세금 혜택을 통해 장기적으로 자산을 축적하는 데 중점을 둔 상품입니다. 따라서 두 상품을 적절히 조합하여 노후 준비를 하면 보다 안정적인 미래를 설계할 수 있습니다.

연금저축 소득공제 신청 방법

연금저축 소득공제를 받기 위해서는 연말정산 시 소득공제 신고서에 연금저축 납입 내역을 기재하면 됩니다. 또한, 국세청 홈택스를 통해 간편하게 납입 내역을 확인하고 소득공제를 신청할 수 있습니다. 이를 통해 손쉽게 소득공제를 받아 세금을 절감하고, 노후 자금을 마련할 수 있습니다.

신청 절차 요약:

- 연금저축 상품 가입 및 납입

- 연말정산 시 소득공제 신고서에 납입 내역 기재

- 국세청 홈택스를 통한 납입 내역 확인 및 공제 신청

결론

연금저축 소득공제는 현재의 세금 부담을 줄이고, 미래의 안정적인 노후 생활을 위한 자금을 마련하는 데 가장 효과적인 방법 중 하나입니다. 노후 보험과 연금저축을 적절히 활용하여 노후 준비를 철저히 해보세요. 세금 절감과 안정적인 연금 지급이라는 두 마리 토끼를 잡을 수 있는 연금저축을 통해 행복한 노후를 준비해 보시기 바랍니다.

'금융' 카테고리의 다른 글

| IRP 계좌 개설 (1) | 2024.12.18 |

|---|---|

| 내 보험 조회 방법 (1) | 2024.12.18 |

| 카카오뱅크 주택담보대출, 대출 담보로 더욱 간편하게! (1) | 2024.12.18 |

| 카카오뱅크 계좌 개설 방법 가이드: 쉽고 간편한 가이드 (0) | 2024.12.18 |

| 퇴직연금 조회 (1) | 2024.12.18 |

댓글